'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 无形资产采购业务

任务描述

望家欢食品公司计划引进一套先进的生产管理软件,以提升生产效率和管理水平。该软件由一家知名软件公司开发,具有较高的市场认可度和技术含量。公司财务部负责此次无形资产的核算工作。由于这是公司首次进行无形资产外购业务,财务部需要确保核算的准确性和合规性,以避免未来可能出现的财务问题。

为了深入了解和有效处理无形资产采购业务,需关注以下几个关键问题:

1.无形资产的定义和特征是什么?

2.外购无形资产的成本应包括哪些内容?

3.无形资产采购业务的会计分录应如何处理?

4.在无形资产采购核算中应注意哪些管控要点?

无形资产采购业务在企业会计实务中占据重要地位,特别是对于像望家欢食品这样致力于提升生产技术和产品质量的企业。准确核算无形资产的采购成本,确保票据的完整性和一致性,不仅有助于提高财务报表的准确性,还能确保企业在法律和政策框架内运营。接下来,我们将详细探讨无形资产的主要特征、外购无形资产的成本初始计量、哪些支出不应包括在无形资产的初始成本中,以及无形资产采购业务的会计分录方法。接下来,我们将详细探讨这些问题,帮助学生更好地掌握无形资产采购业务。

任务准备

无形资产概述

企业的价值不仅仅体现在那些看得见、摸得着的设备和库存上,那些看不见的、无形的资产,往往才是企业真正的“隐形财富”。那么,什么样的资产才能被称为无形资产呢?为什么商誉不属于无形资产?这些问题看似简单,但背后却有着深刻的会计原理和实践经验。

无形资产的概念

无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。简单来说,无形资产是那些看不见、摸不着,但却能为企业带来未来经济利益的资产。

无形资产,这个概念听起来有些抽象,但它在企业会计中却扮演着至关重要的角色。从古代的手工业作坊到现代的高科技公司,无形资产的形式和重要性一直在演变。早在几百年前,人们就已经意识到知识产权和技术诀窍的重要性,而今天,商标、专利、版权等无形资产更是企业竞争力的核心。

无形资产特征

在实际工作中,如何准确判断什么样的资产才能记入无形资产,是每一位会计人员必须掌握的基本技能。无形资产具有以下主要特征:

1.具有资产基本特征。由企业拥有或者控制并能为其带来未来经济利益是无形资产作为一项资产的基本特征。

2.不具有实物形态。无形资产是不具有实物形态的资产,通常表现为某种能为企业带来未来经济利益的权利,如非专利技术、土地使用权等。

3.具有可辨认性。资产满足下列条件之一的,符合无形资产定义中的可辨认性标准:

(1)能够从企业中分离或者划分出来,并能单独用于出售或转让等。在处置时不需要同时处置在同一获利活动中的其他资产,表明无形资产可辨认。或者在处置时需要与有关的合同一起用于出售转让等,视为无形资产可辨认。企业自创商誉及内部产生的品牌、报刊名等,无法与企业的整体资产分离而存在,不具有可辨认性,按现行会计准则规定不应确认为无形资产。

(2)源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。如一方通过与另一方签订特许权合同而获得的特许使用权,通过法律程序申请获得的商标权、专利权等。

4.属于非货币性资产。无形资产在持有期间为企业带来未来经济利益的情况不确定,不属于以固定或可确定的金额收取的资产。无形资产的存在形态不具有货币性资产形态特征。

提示1-16

商誉的存在无法与企业自身分离,不具有可辨认性,不属于无形资产。

博文约礼:科技是国家强盛之基,创新是民族进步之魂

2019年,美国政府商务部工业和安全局(BIS)将华为列入管制实体名单。这意味着,华为将基本不再可能获得美国的先进技术。如果华为无法获取同等技术,将如无源之水一样面临市场枯竭。

所幸,华为深谋远虑,居安思危,早在十多年前就预见到今天的局面,华为海思积极专注自主芯片研发并暗地存储为“备胎”。华为的准备不止于此,早在2012年成立的华为诺亚方舟实验室,已经展现出华为做好最坏打算的危机意识和求生欲望,修炼内功以待不测。自主创“芯”,将“备胎”转正,华为迈出了我国科技自立的重要一步。

正如华为海思总裁何庭波在《致员工的一封信》里所说的:“我们不仅要保持开放创新,更要实现科技自立!”想要与对手平起平坐,必须在能力上与之旗鼓相当;想要摆脱受制于人的命运,唯有自主创新、自立自强。

近几年,国内自主研发的企业也是越来越多,同时很多国内企业也已经意识到,只有自主研发才能不“受制于人”。不让人在关键的时候卡脖子,也只有自主研发,在企业发展中才有话语权。

与华为“科技自立”不谋而合的,是中国“独立自主”的发展原则。虽然我们倡导“开放、合作、共赢”,但并不代表离开谁我们停滞不前。“中国制造”“中国创造”“中国智造“,每一步都是我们前进的见证,每一步都是我们不容质疑的国之崛起。在合作中,我们不甘人后,与世界比肩,共同为人类的进步贡献智慧和力量;在制裁中,我们依然能够坚韧前行,挺起中国的脊梁。我们用技术赢得尊重,用诚意叩开世界之门。

外购无形资产成本

在企业会计实务中,准确区分哪些费用可以计入无形资产成本,哪些不能,是非常关键的。错误的处理不仅会影响财务报表的准确性,还可能导致企业在税务上面临不必要的麻烦。今天,我们就来详细探讨一下无形资产初始成本的构成。

无形资产初始成本的构成

外购无形资产的初始成本是指企业为了获得并使该无形资产达到预定用途所发生的各项支出。具体来说,初始成本包括以下几个方面:

购买价款:这是企业为获得无形资产所支付的金额。无论是一次性支付还是分期付款,只要是为了购买该无形资产所支付的金额,都应计入初始成本。

相关税费:在购买无形资产过程中,企业需要支付的各种税费,如增值税、印花税等,这些税费也应计入无形资产的初始成本。

直接归属于使该项资产达到预定用途所发生的其他支出:这类支出包括使无形资产达到预定用途所发生的专业服务费用和测试费用。例如,企业为了确保购买的专利技术能够正常使用,可能需要支付给专业机构的测试费用,这些费用应计入无形资产的初始成本。

不包括在无形资产初始成本中的支出

然而,并不是所有与无形资产相关的支出都可以计入初始成本。以下几类支出应当排除在外:

广告费、管理费用和其他间接费用:这些费用虽然可能与无形资产的推广和管理有关,但并不直接归属于使无形资产达到预定用途的支出,因此不能计入初始成本。

无形资产达到预定用途后所发生的支出:一旦无形资产已经达到预定用途,之后发生的任何费用都不应计入初始成本,而应作为当期费用处理。

具有融资性质的延期支付的差额部分:如果购买无形资产的价款超过正常信用条件延期支付,实质上具有融资性质的,无形资产的初始成本应以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额应作为未确认融资费用,在付款期间内采用实际利率法进行摊销,摊销金额除满足借款费用资本化条件应当计入无形资产成本外,均应当在信用期间内计入当期损益(财务费用)。

通过以上内容的详细讲解,希望大家能够清晰地理解无形资产初始成本的构成及其相关费用的处理。在实际工作中,准确区分这些费用,能够帮助企业更好地进行财务管理和税务筹划。

无形资产采购业务会计分录

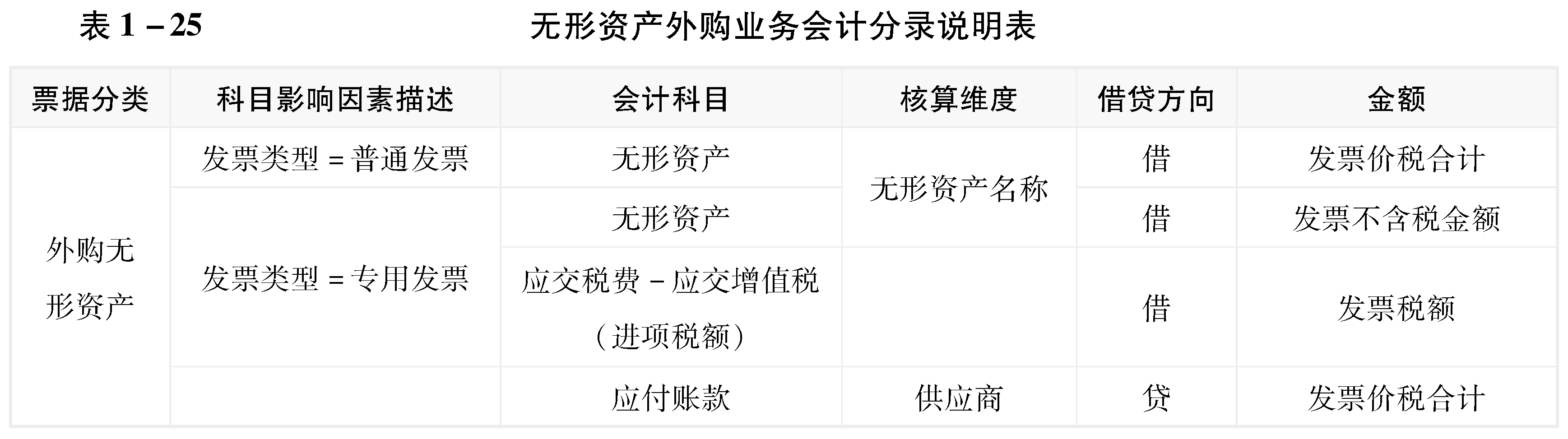

此情形下,企业会收到发票账单、无形资产接收凭证,或根据合同约定开出相关结算凭证,应按实际取得成本,借记“无形资产”账户,按增值税专用发票可抵扣增值税税额,借记“应交税费--应交增值税(进项税额)”账户,按实际支付的货款金额,贷记“银行存款”“其他货币资金”“应付票据”等账户,按应支付尚未付款的货款金额,贷记“应付账款”账户,若采用预付款形式采购存货的,需冲减“预付账款”账户。

在了解了无形资产的特征以及初始成本的构成后,我们进一步探讨了无形资产采购业务的会计分录。这些基础知识为我们在实际操作中处理无形资产外购业务提供了理论支持。然而,要确保无形资产外购业务的会计处理准确无误,仅仅掌握这些基础知识是不够的。我们还需要深入了解无形资产外购业务的具体流程、票据审核和分类方法,以便在实际操作中能够准确审核票据、进行业务分类,并正确进行会计处理。接下来,我们将详细介绍无形资产外购业务的流程和相关操作细节,帮助大家在实际工作中更好地应用这些知识。

任务实施

无形资产外购业务

任务背景

望家欢食品根据生产、经营规划需要,外购无形资产,请根据相关票据完成望家欢食品本月无形资产外购业务会计记录工作。

任务要求

(1)能及时、准确完成纸质票据信息的上传、核对和归类。

(2)能够对收到的无形资产外购业务票据进行合规性、合理性审核。

(3)能够依据收到的票据,正确判断经济业务类型,准确及时完成会计记录。

任务分析

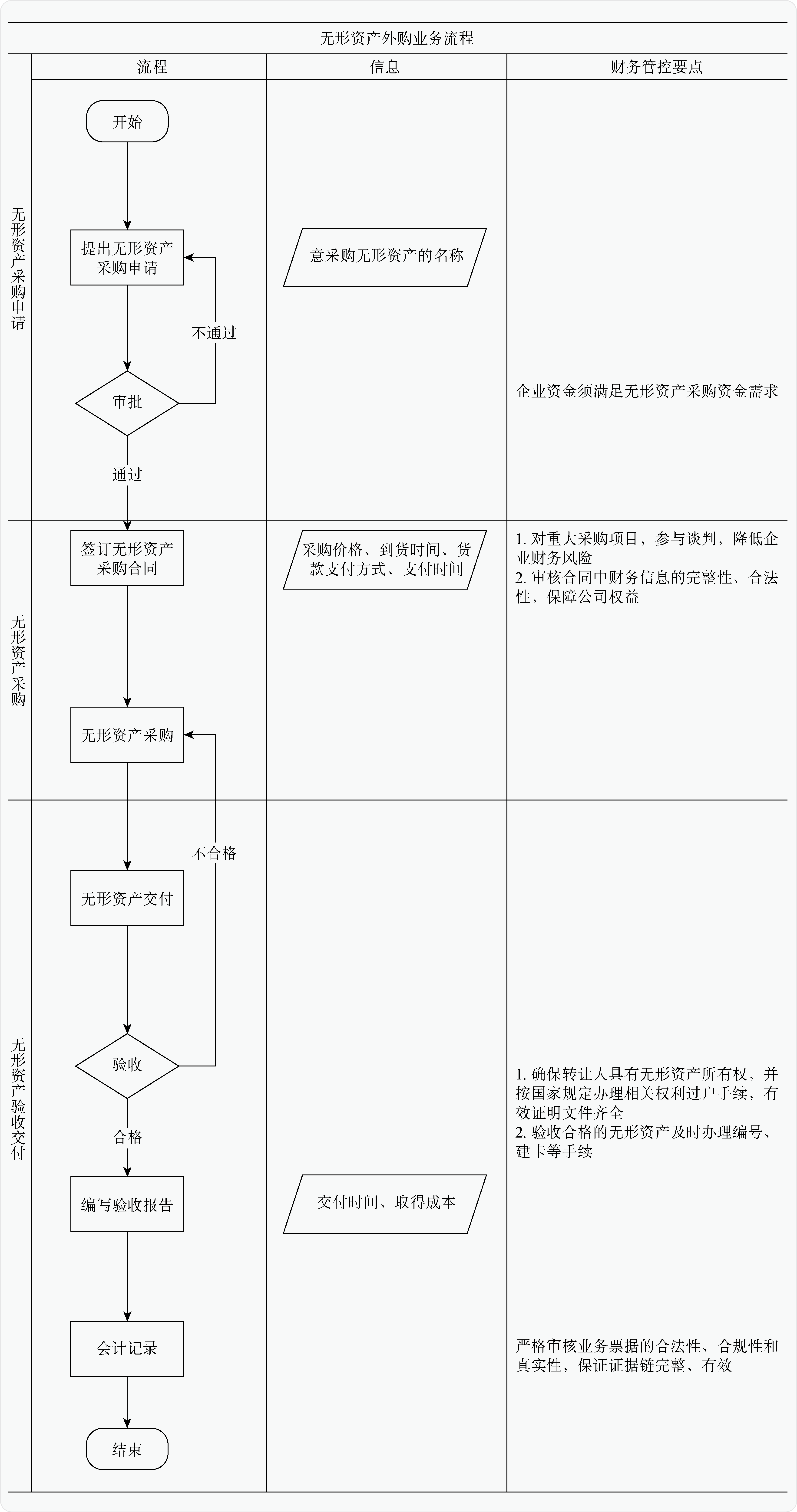

1.了解无形资产外购业务流程

会计能够对无形资产外购业务取得的票据进行准确审核、分类,保证模板设置的精确,就要对无形资产外购业务流程有所了解:

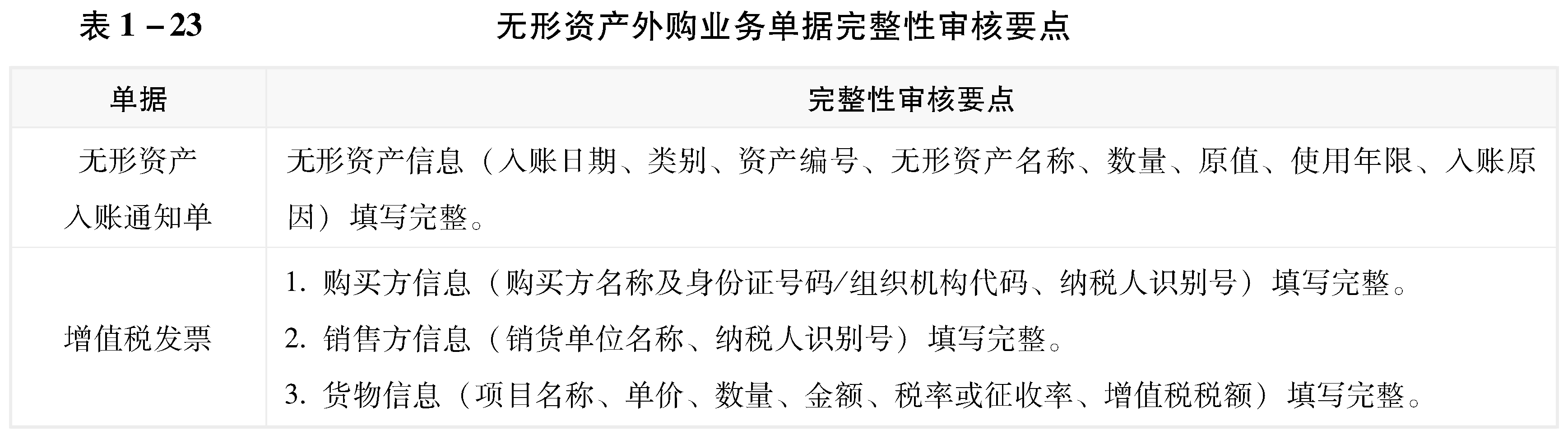

2.票据审核

(1)业务单据信息完整性审核:无形资产入账通知单、增值税信息完整准确。

(2)三单匹配审核:在采购无形资产业务中,采购合同、无形资产入账通知单、增值税发票信息须达到三单匹配。比如,无形资产入账通知单的无形资产名称、数量、原值应与增值税发票上的名称、数量、金额、一致,无形资产入账通知单上的无形资产名称、数量、原值应与采购合同上的产品名称、数量、金额一致,增值税发票上的名称、数量、单价 、金额、销售方名称与采购合同上的产品名称、数量、不含税单价、不含税金额、乙方(供方)名称一致。

3.票据分类

在无形资产外购业务中,票据可具体分为“采购无形资产”。

4.无形资产外购业务会计分录

任务演练

根据任务背景,完成以下任务操作:

(1)根据业务类型及企业制度,对票据进行审核,并完成票据分类

(2)根据票据分类,进行会计记录

任务拓展

1.举例说明什么情形下,土地使用权可以作为投资性房地产、固定资产或存货的一部分进行核算?